年末調整 配偶者控除・扶養控除

年末調整

会社など給与の支払者は、役員又は使用人に対して給与を支払う際に所得税及び復興特別所得税の源泉徴収を行っています。しかし、その年1年間に給与から源泉徴収をした所得税及び復興特別所得税の合計額は、必ずしもその人が1年間に納めるべき税額とはなりません。このため、1年間に源泉徴収をした所得税及び復興特別所得税の合計額と1年間に納めるべき所得税及び復興特別所得税額を一致させる必要があり、この手続を年末調整といいます。

年末調整の対象となる人は、年末調整を行う日までに給与の支払者に「給与所得者の扶養控除等申告書」を提出している一定の人です。

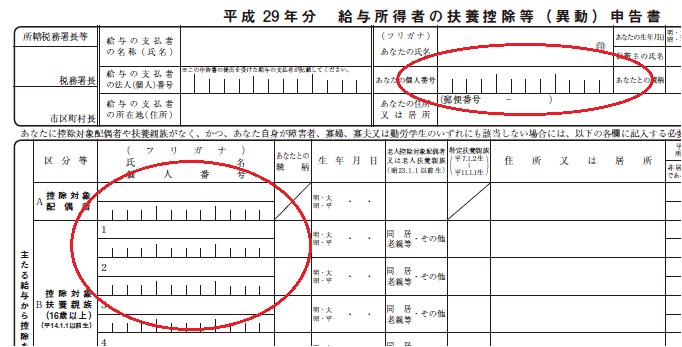

給与所得者の扶養控除等申告書

・個人番号のうち給与所得者本人の個人番号については給与支払者が本人確認(番号確認+身元確認)をする必要がありますので、給与支払者に対して、通知カード又は個人番号カードを提示する必要があります。なお、控除対象配偶者や控除対象扶養親族等の個人番号は、給与所得者本人が本人確認することになっていますので、給与支払者には、これらの親族の通知カード等を提示する必要はありません。

(注)通知カードを提示する場合には、別途、身元確認のできるもの(例:運転免許証、パスポートなど)の提示も必要になりますが、雇用契約成立時に本人であることの確認を受けている従業員は、対面による確認を受けることにより、身元確認のできるものを提示する必要はありません。

配偶者控除

対 象:民法の規定による配偶者がいて、その配偶者の年間の所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)の人

控除額:控除対象配偶者の年齢により次の表のようになっています。

(注)老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

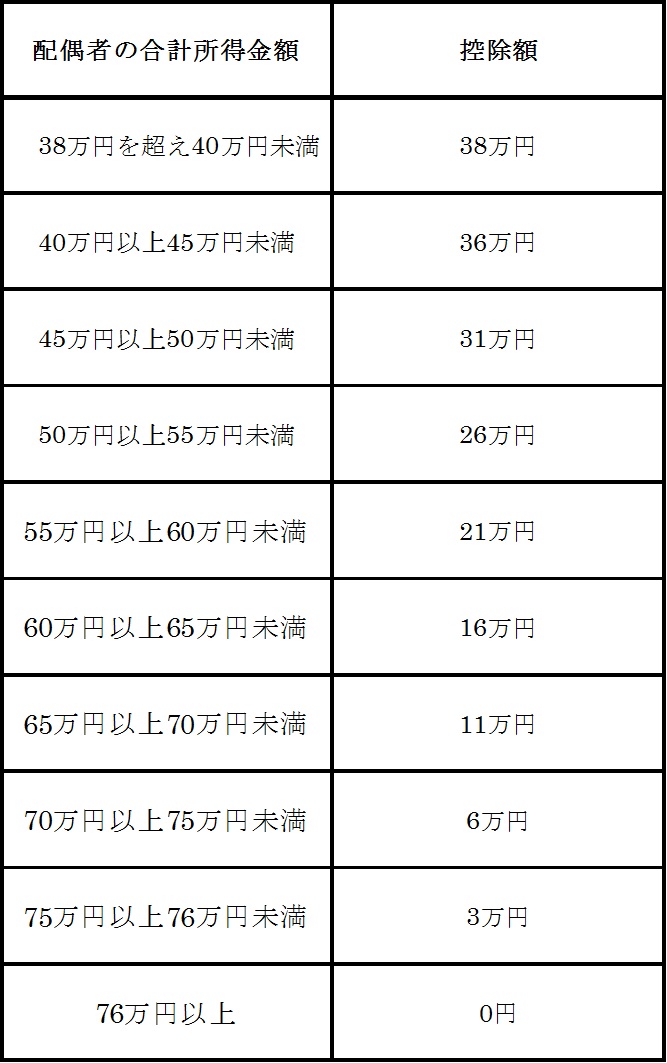

配偶者特別控除

対 象:(1) 控除を受ける人のその年における合計所得金額が1千万円以下であること。

(2) 配偶者の年間の合計所得金額が38万円超76万円未満であること。

控除額:配偶者の合計所得金額に応じて次の表のようになっています。

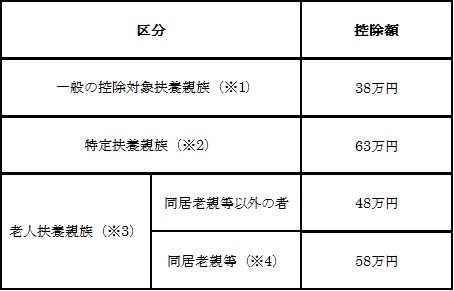

扶養控除

対 象:扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

控除額:控除対象配偶者の年齢により次の表のようになっています。

※1 「控除対象扶養親族」とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

※2 特定扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人をいいます。

※3 老人扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

※4 同居老親等とは、老人扶養親族のうち、納税者又はその配偶者の直系の尊属(父母・祖父母など)で、納税者又はその配偶者と常に同居している人をいいます。

※5 同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。