KADORIKUcolumn

贈与税~暦年課税制度~

2023.8.7

税務申告

暦年課税制度

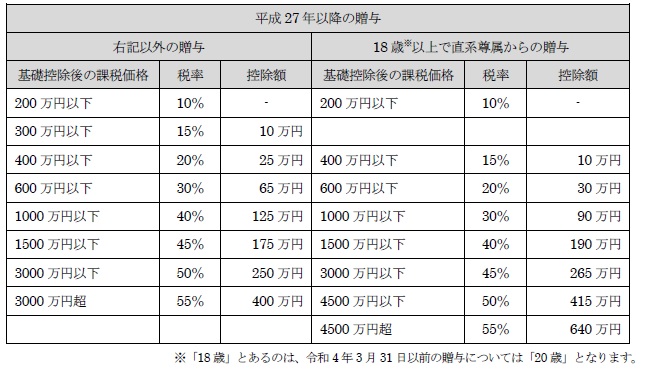

暦年課税制度とは、1年間の間に贈与を受けた財産の合計額に応じて課税される制度です。

税額の計算 : [課税価格-基礎控除額(110万円)]×税率-控除額

税額の計算は、まず、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。続いて、その合計額から基礎控除額110万円を差し引きます。

その残りの金額に税率を乗じて税額を計算します。