確定申告

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税の額を計算し、源泉徴収された税金や予定納税額などがある場合には、その過不足を精算する手続きです。

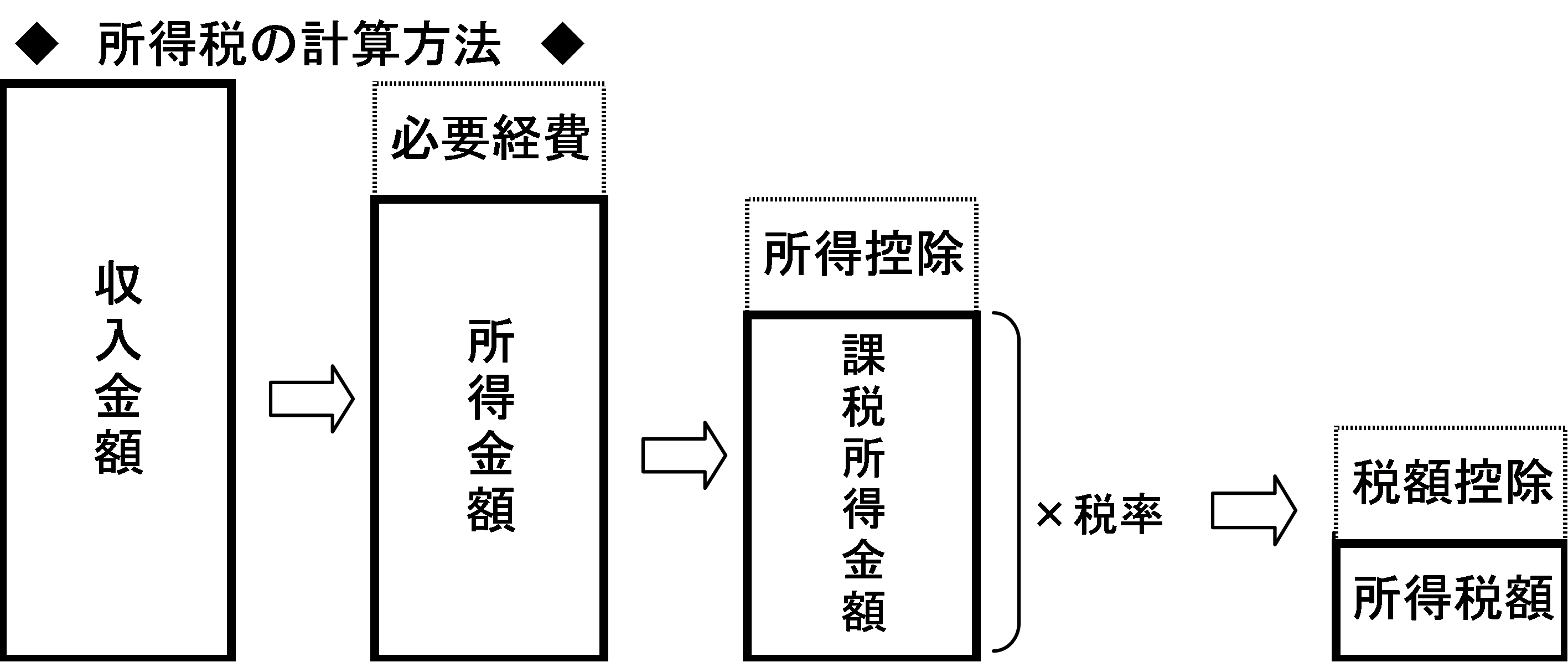

◆ 所得税の控除 ◆

所得控除には、年末調整で受けられるものと確定申告を行なわなければ受けられないものがあります。

税額控除は、ローンを組んでマイホームを買った耐震改修工事をしたなどが該当します。

※1 給与所得は、事業所得などのように必要経費を差し引くことが出来ない代わりに給与所得控除額を給与等の収入金額から差し引きます。

◆ 所得の種類 ◆

・ 不動産所得(不動産賃貸業など)

・ 事業所得(商売など)

・ 給与所得(給料・賞与・役員報酬など)

・ 譲渡所得(ゴルフ会員権・骨董・土地・建物・株式など)

- 一時所得(満期保険金・解約返戻金など)

- 配当所得(投資信託の収益の分配など)

・ 雑所得(年金、仮想通貨の売却益など) など

所得金額を算出したら、次に所得控除を計算します。所得控除の種類には、生命保険料控除、扶養控除、医療費控除などがあります。この控除が多いと所得税額が少なくなります。

◆ 医療費控除 ◆

対象:本人又は本人と生計を一にする配偶者その他の親族の医療費の総額が10万円を超えた方で、翌年に確定申告をする方。

控除額:10万円を超えた部分の金額

分類 | 対象となるもの | 対象とならないもの |

治療・療養 | ● 医師に払った診療費、治療費 ● 治療のためのあん摩、マッサージ、指圧師、はり師、きゅう師等による施術費 ● 異常が発見され、かつ、その治療をした場合における健康診断の費用 | ● 予防接種の費用 ● 美容整形の費用 ● 一般的な健康診断や人間ドックのための費用 |

入院 | ● 入院中の病院の食費 ● 病院都合による差額ベッド代 ● 医師の指示による消耗品 | ● 自己都合による特別食、差額ベッド代 ● 付添人の食事代 ● 寝具、洗面具の費用 |

歯科 | ● 金やポーセレン(陶材)を使った義歯の挿入代 ● 子供の不正咬合の歯列矯正費用 | ● 美容のための歯列矯正費用 ● ホワイトニング費用 ● 歯石・歯垢の除去費用 |

医薬品 | ● 治療、療養のための医薬品の購入費 (市販の風邪薬などを含む) ● 医師の処方による漢方薬代 | l 疲労回復・健康増進のためのビタミン剤や、栄養ドリンク、医薬品以外の漢方薬 |

交通費 | ● 電車代、バス代などの通院費 ● 緊急時や移動が困難な場合や、公共機関が利用できない場合のタクシー代 ● 付添人が必要な場合の付添人の交通費 | ● 通院のための自家用車のガソリン代、駐車場代 |

出産費用 | ● 妊娠中の定期健診、出産費用 ● 不妊治療費、人工授精の費用 | ● 無痛分娩のための講座受講料 |

介護費用 | ● 在宅療養のための一定の介護サービス ●指定介護老人福祉施設における介護費・食費の2分の1相当額 | ● 生活援助中心の訪問介護費用 ● 施設サービスにおける日常生活費、特別なサービス費用 |

その他 | ● 医師の治療等のための眼鏡 ● レーシック手術などの近視治療費 ● うつ病などの精神科治療費 | ● 通常の眼鏡、コンタクト購入費 ● 転地療養のための費用 ● うつ病などのカウンセラー治療費 |

◆ セルフメディケーション税制 ◆

医療費控除の削減を目的として、自らの体調管理を市販薬などで行っている人が所得控除を受けられるようにしたものです。※医療費控除との選択適用のため、いずれか一方を選択して適用。

対象:健康の保持増進及び疾病の予防として一定の取組み(世帯主が自治体の特定健康診査(メタボ検診)や会社の健康診断などを受ける、予防接種を打つなどの健康管理)を行っている方で、OTC医薬品を1年間に12,000円以上購入し、翌年に確定申告をする方。

控除額:12,000円を超えた部分の金額で88,000円を上限とした金額

◆ 寄附金控除(ふるさと納税の場合) ◆

対象:都道府県・市区町村に対して寄附(ふるさと納税)し、翌年に確定申告をする方。

控除額:寄附金のうち2,000円を越えた部分の金額が一定の上限まで、原則として全額が控除

(例:年収500万円の給与所得者が、30,000円を寄附すると、28,000円が控除)

- ワンストップ特例制度(ふるさと納税を行う自治体の数が5団体以内であれば、確定申告が不要になる制度)を利用した同じ年に確定申告をすると、既に提出をしたワンストップ特例制度の申請が無効になります。確定申告をする際は、自治体に申請書を提出済のふるさと納税分も、寄付金控除の対象に含めなければなりません。

- 規制により制度から除外されてしまった自治体があります。下記の自治体への寄付金は、令和元年6月1日以後(受領)の寄付分から、ふるさと納税の対象外となりますので注意しましょう。

《対象外となった自治体》

大阪府泉佐野市、静岡県小山町、和歌山県高野町、佐賀県みやき町、東京都(※)

※「東京都」が対象外になっても都内の個別の各市町村については制度の対象となります。

◆ 住宅ローン控除 ◆

住宅借入金等 特別控除 | 対象:住宅ローンを利用して住宅を新築または増改築し、翌年に確定申告をする方。 (2年目以降は年末調整で適用ができます。)

※上記の控除限度額は、住宅の取得等の対価の額又は費用の額に含まれる消費税額等が8%又は10%の税率により課されるべき消費税額等である場合であり、それ以外の場合の控除限度額は20万円となります。 ● 補足 : 住宅取得資金等の贈与の特例 ● 平成27年1月1日から令和3年12月31日までの間に直系尊属から贈与により取得した住宅取得資金について、贈与を受けた年の翌年3月15日までに自己の居住の用に供することが確実であると見込まれるとき、次の表の非課税限度額までの金額は贈与税が非課税になります。

※合計所得金額が2,000万円以下で20歳以上の者が適用対象 ※()内は住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合 | |||||||||||||||||||||||

住宅耐震改修 特別控除 | 対象:自己の居住の用に供する家屋(昭和56年5月31日以前に建築された家屋で一定のもの)について住宅耐震改修し、翌年に確定申告をする方。 控除額:概ねかかった費用の10%(最高25万円)

| |||||||||||||||||||||||

住宅特定改修 特別税額控除 | 対象:一定の要件を満たすバリアフリー改修工事(又は省エネ改修工事あるいは多世帯同居改修工事)を含む増改築等を行い、平成26年4月1日から令和3年12月31日までの間に居住の用に供し、翌年に確定申告をする方。 ※住宅借入金等特別控除との選択適用 ※多世帯同居改修工事は平成28年4月1日から令和3年12月31日までの居住 控除額:概ねかかった費用の10%(最高50万円) (太陽光発電設備工事を行う場合は最高60万円) |

◇ 必要経費 ◇ ※給与所得の方は必要経費を差し引くことが出来ません。

事業所得の計算方法は、「総収入金額-必要経費=事業所得」により計算されます。必要経費として扱えるかどうかの判断は、事業費か家事費かの切り分けが重要になります。

● 給料 親族、従業員に支払う給料※ |

| ● 地代家賃 住居兼事務所の家賃 |

● 旅費交通費 電車、バス(領収書なし) 駐車場代 ホテル代 |

| ● 交際費 得意先へのご祝儀 兄弟、親戚への香典 接待の食事代 |

● 租税公課 印紙代 自動車税等 |

| ● 消耗品費 筆記用具類 ファイル類等 |

● 通信費 携帯電話 インターネット |

| ● 運送費 郵便 宅配便 |

● 新聞図書費 新聞 雑誌等 |

| ● 水道光熱費 水道代 電気代 |

● 資産 自動車 パソコン等 |

| ●福利厚生費

スポーツクラブ |

● 支払手数料 銀行振り込みの手数料 税理士報酬の支払 | ● 会議費 打ち合わせ時の会場費 打ち合わせ時の飲食費等 |

※家族(生計を一にする者)に支払う給料は原則として必要経費になりません。ただし、青色事業専従者の給与は必要経費として認められます。

※青色事業専従者になるための要件

①青色申告者と生計を一にする配偶者その他の親族

②その年の12月31日現在で年齢が15歳以上であること

③その年を通じて6月を超える期間、その青色申告者の営む事業に専ら従事していること

④「青色事業専従者給与に関する届出書」を税務署に提出していること

◇ 税制改正 ◇

- 住宅ローン控除の対象期間が3年延長

令和元年10月1日~令和2年12月31日までに消費税10%のマイホームを購入し居住したときは、10年の住宅ローン控除の期間が13年に延長されます。

- 申告時の添付書類が一部不要になりました

平成31年(2019年)4月1日以降に提出する確定申告書へは、以下の書類が添付不要となりました。同時に該当書類の保存も不要になりました。

- 添付不要・保存不要となった書類

①給与所得、退職所得及び公的年金等の源泉徴収票

②オープン型証券投資信託の収益の分配の支払通知書

③配当等とみなす金額に関する支払通知書

④上場株式配当等の支払通知書

⑤特定口座年間取引報告書

⑥未成年者口座等につき契約不履行等事由が生じた場合の報告書

⑦特定割引債の償還金の支払通知書

- 空き家特例の対象

一人暮らしをしていた親などの空き家を相続して譲渡したときは、「空き家特例」として売却額から3,000万円を引いて所得を計算できます。平成31年4月1日以降の売却からは、親が老人ホームに入居していたときも一定の要件により対象として認められるようになりました。