KADORIKUcolumn

生前贈与 -暦年課税制度-

2025.10.27

確定申告

所得税

相続・贈与

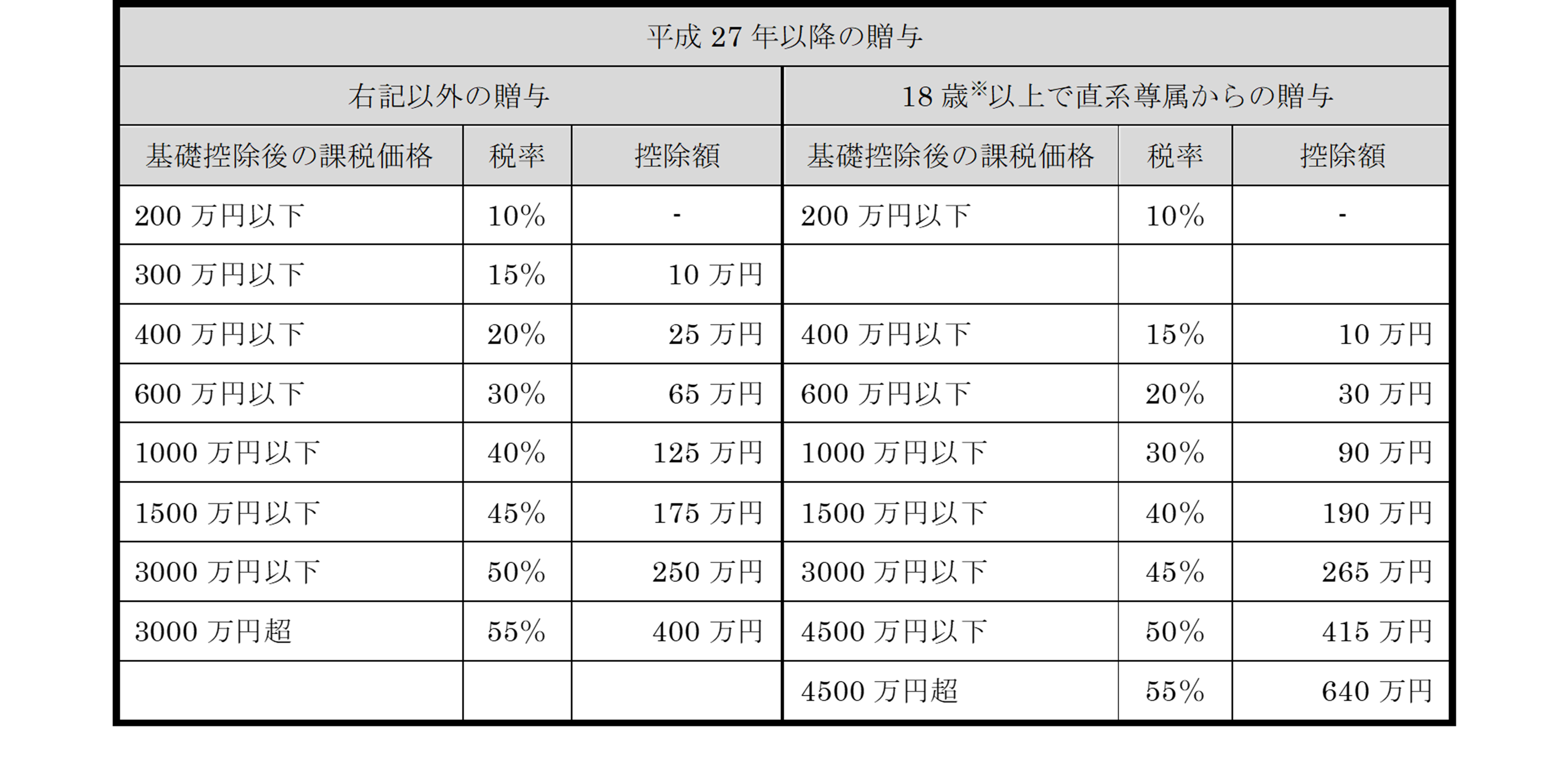

【暦年課税制度】とは?

1年間の間に贈与を受けた財産の合計額に応じて課税される制度です。

税額の計算 : [課税価格-基礎控除額(110万円)]×税率-控除額

税額の計算は、まず、その年の1月1日から12月31日までの

1年間に贈与によりもらった財産の価額を合計します。

続いて、その合計額から基礎控除額110万円を差し引きます。

その残りの金額に税率を乗じて税額を計算します。

- 直近の税制改正点(令和6年1月1日以後の贈与が対象)

相続開始前の3年間の間に、

被相続人から暦年課税制度による生前贈与を受けていた場合、

この生前贈与財産を相続財産に加算(持ち戻し)して、

相続税を課税する制度があります(生前贈与加算)。

この持ち戻しの期間が3年間から7年間に延長され、

延長した4年間で受けた贈与のうち総額100万円までは

相続財産に加算しないこととなりました。

(令和6年~令和12年の間に段階的に延長するため、

実際に持ち戻し期間が7年となるのは令和13年以後の相続開始日の相続税申告です)