KADORIKUcolumn

生前贈与 -制度比較と保険等取扱-

2025.10.27

年末調整

確定申告

所得税

相続・贈与

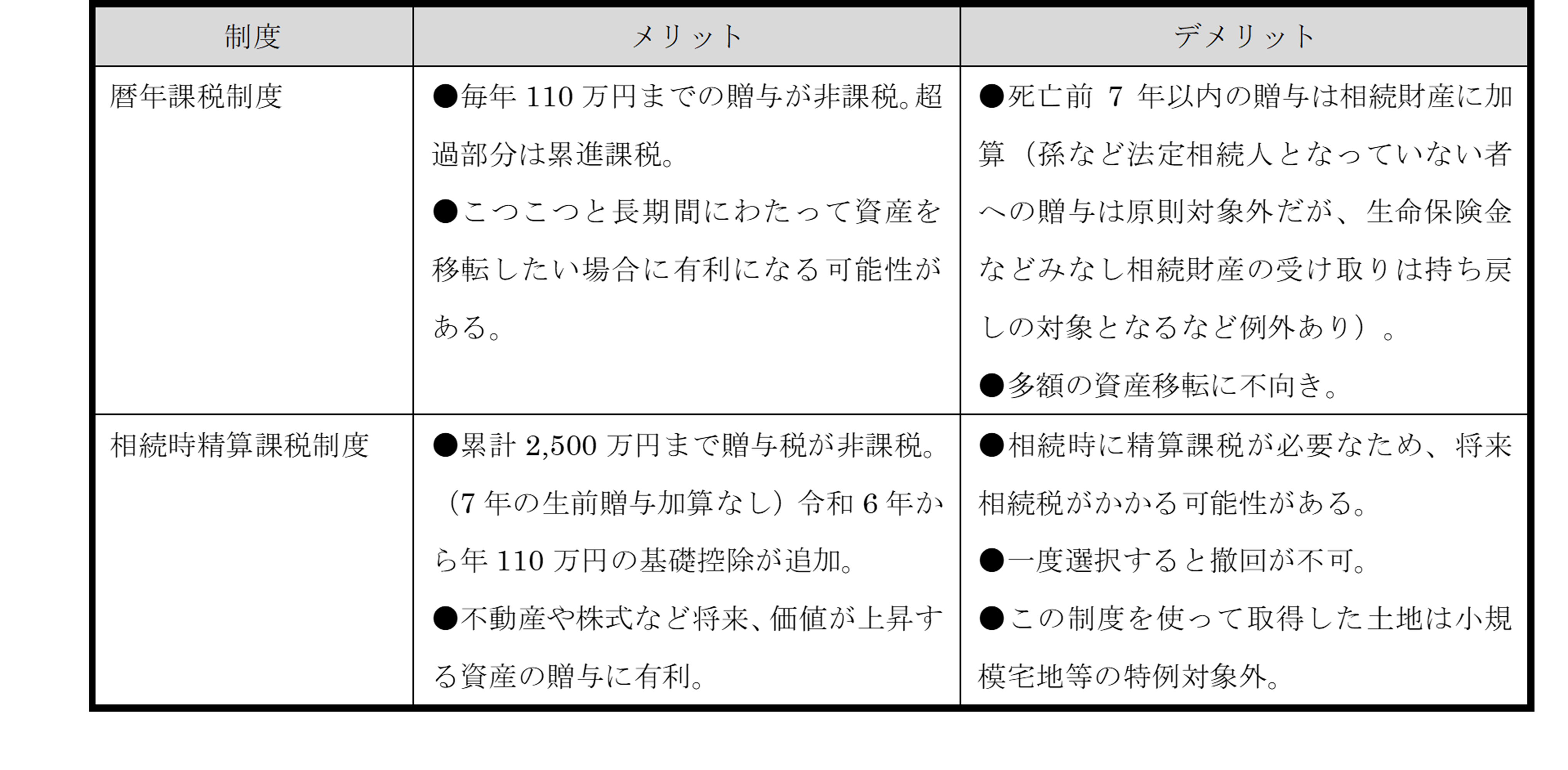

【主な制度の比較】

【一時払い終身保険等の取り扱い】

保険金の受取人が被保険者・保険料の負担者と異なる場合に贈与税課税となります。

- 一時金で受領する場合 → 贈与税

課税の対象 = 保険金-基礎控除110万円

※保険金が110万円以下であれば、贈与税は課税されないことになります。

- 年金(介護終身年金支払を含む)で毎年受領する場合 → 贈与税・雑所得

保険金を年金で受領する場合、

受取人が年金支払年齢に達したときに贈与税が課税されます。

この贈与税が課税される金額は、

「(1)解約返戻金、(2)一時金として受け取る場合の金額、

(3)年金の金額に対して予定利率による計算をした金額」のうち

最も高い金額となります。

以後、毎年受け取る年金については、雑所得として所得税の課税対象となります。