KADORIKUcolumn

インボイス制度_1

2023.11.1

税務申告

令和5年10月1日から施行されているインボイス制度。

この施行にともない、事業者全体の納税負担や事務負担の増加が懸念されていますが、

その負担を軽減する様々な経過措置が設けられています。今回は、それぞれの事業者の対応や受けられる制度について説明します。

免税事業者であった場合(課税売上高が1,000万円以下)

この場合は、消費税の納税義務がないため、免税事業者のままインボイスの登録を受けなくても問題ありませんが、取引先との今後の関係を検討したうえで、インボイスの登録を判断する必要があります。

- 免税事業者を選択した場合

免税事業者のままでいること選択した場合、制度に対応するための事務作業が発生せず、今までと同じ対応で問題ありません。しかし、インボイスの登録を受けていないため、課税事業者との取引価格が減額する可能性や新規契約が難しくなることが懸念されます。

- 課税事業者を選択した場合

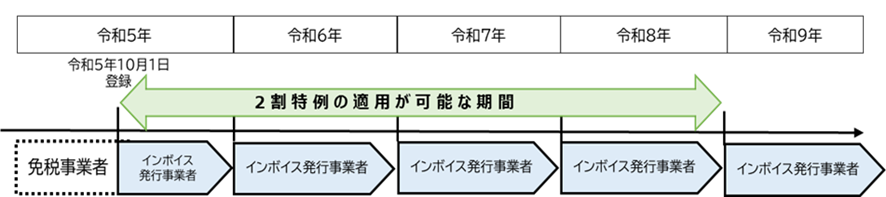

課税事業者になりインボイスの登録を受けた場合、消費税の納税が発生しますが、2割特例を受けその負担を軽減することができます。これは、売上高に係る消費税額の80%を特別控除税額として仕入税額控除にすることができる制度で、例えば、80万円の消費税を預かったとすると、支払った消費税の金額にかかわらず、納税額が16万円になります。

適用期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。もし、免税事業者が令和5年10月1日にインボイスの登録を受けた場合は、累計4回の申告が適用対象範囲となります。