KADORIKUcolumn

確定申告【1】

2023.2.6

確定申告

所得税

年末調整

税務申告

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得金額と、

それに対する所得税額を計算し、源泉徴収された税金や予定納税額などがある場合、

その過不足を精算する手続きです。

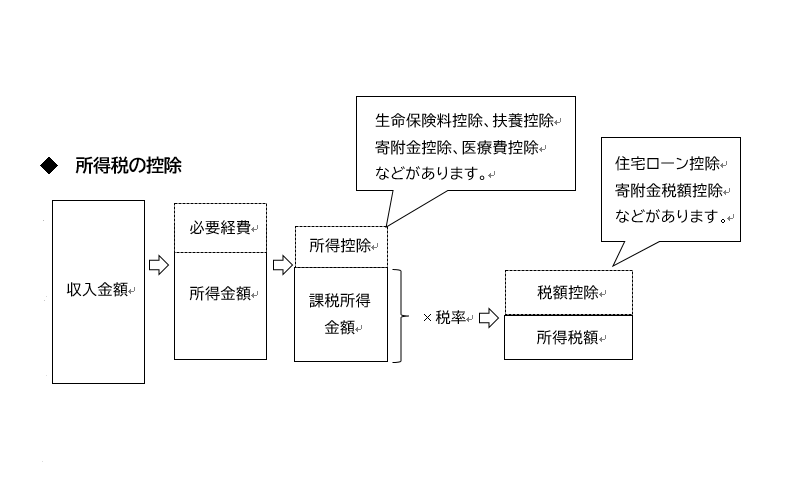

※ 給与所得は、事業所得のように必要経費を控除できない代わりに、

給与所得控除額を給与の収入金額から控除します。

※ 所得金額を減算する所得控除よりも、

税額から直接減算する税額控除の方が、税の軽減額は大きくなります。

◆ 所得の種類

・ 利子所得(預貯金の利子や公社債投資信託の収益の分配)

・ 不動産所得(不動産賃貸業)

・ 事業所得(製造業、卸売業、小売業、サービス業、その他の事業から生ずる所得)

・ 給与所得(給料、賞与)

・ 譲渡所得(資産の譲渡による所得)

・ 一時所得(競馬の払戻金、満期保険金)

・ 雑所得(年金、仮想通貨) など

収入金額から経費を差し引くなどして所得金額を計算した後、所得控除額を計算します。

所得控除の種類には、生命保険料控除、扶養控除、寄附金控除、医療費控除などがあります。

次のコラムにて控除について説明します。