KADORIKUcolumn

扶養家族の要件

2023.2.6

社会保険

年末調整

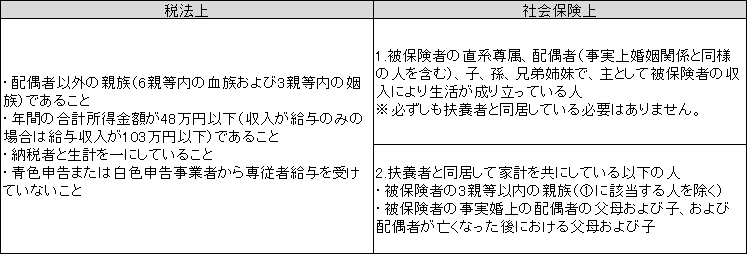

■税法上と社会保険上の扶養家族の要件

一定の要件を満たすことで受けられる扶養について、

所得税法上と社会保険上での扶養の要件はそれぞれ異なります。

所得税法上の扶養:次の要件の「すべて」に当てはまる人

社会保険上の扶養:次の要件1,2「いずれか」に当てはまる人

■扶養家族の壁

税法上・社会保険上の扶養に入るためには、扶養者との関係性や年齢といった条件に加えて、一定の収入基準を下回る必要があります。

税法上(所得税)の扶養の収入基準

扶養家族がいる場合、扶養家族の給与収入が年間「103万円以下」であれば給与所得者は扶養控除が受けられます。

(例)アルバイトをしている子供がいる給与所得者Aさんの場合

子供の給与収入が103万円以下であればAさんは子供分の扶養控除が受けられます。

社会保険上の扶養の収入基準

社会保険上の扶養に入るための収入基準は年収「130万円未満※」です。

ただし、一定以上の規模の会社(表1参照)で年収「106万円以上」を稼ぐと、自分で社会保険に加入し、社会保険料を負担する必要があります。

(※被扶養者が60歳以上である他、被扶養者に障害がある場合は、基準が180万円までに引き上げられます。