KADORIKUcolumn

定額減税について

2025.1.15

確定申告

税務申告

【定額減税】

定額減税対象者・・・1年以上国内に居所・住所を有する個人で、

合計所得金額が1,805万円以下の方

減税額・・・ご本人、及び配偶者を含めた扶養親族お1人につき、

所得税3万円+住民税1万円

※定額減税可能額が所得税額、住民税額を上回っており減税しきれない場合は、個人住民税を課税する市区町村より差額が給付されます(調整給付)。

【個人事業主の場合】

個人事業主が定額減税を受ける方法は、「予定納税」と「確定申告」の2種類があります。

予定納税をしていない場合や、予定納税で定額減税分の控除が不十分な場合は、確定申告で精算する必要があります。

※令和5年分の確定申告時に申告納税額が15万円以上の場合に予定納税が発生します。

【記入の仕方】

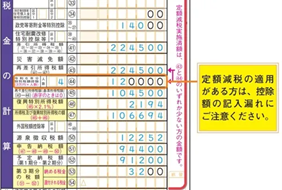

確定申告書 第一表(下図)

㊹欄に控除額の合計額を記入します。「人数」欄の▢には納税者を含めた控除の対象となる人数を記載します。

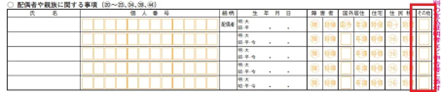

確定申告書 第二表(下図)

「配偶者や親族に関する事項(⑳~㉓、㉞、㊴、㊹)欄に、同一生計配偶者又は扶養親族の氏名、マイナンバー(個人番号)、続柄、生年月日、「その他」欄の▢に「2」を記入します。